どうも!Aruです^^

本日は「老後4000万円」問題について解説していきます。

皆さんは「老後4000万円」ついて知っていますか?おそらく老後2000万円問題という言葉を一度は耳にして人もいるのではないでしょうか?

この記事を見ることで、「老後4000万年問題」について本当に必要なのか?真実を知ることができます!また、老後の資産形成についての最適解もお伝えします。

実際に、私は老後の問題について本気で知識を得て行動することで、老後資産問題や万が一のために必要な支出もクリアする資産形成を始めることができています。

ぜひ最後までご覧ください!

老後4000万問題とは?

2019年に金融庁の審議会により発表された、老後の30年間でおよそ2000万円が不足する「老後2000万円問題」があります。

これに、ここ最近の物価高の影響を直接受けることでその不足額が2倍の4000万円程になる可能性が出てきたという内容の問題です。

そもそも「老後2000万円問題」とは

では、忘れている人もいるかもなので、少しだけ老後2000万円問題についておさらいをします。

これは、2019年金融庁が発表した老後に必要な貯蓄額が2000万円必要になるという問題です↓

「高齢社会における資産形成・管理」

令和元年6月3日

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

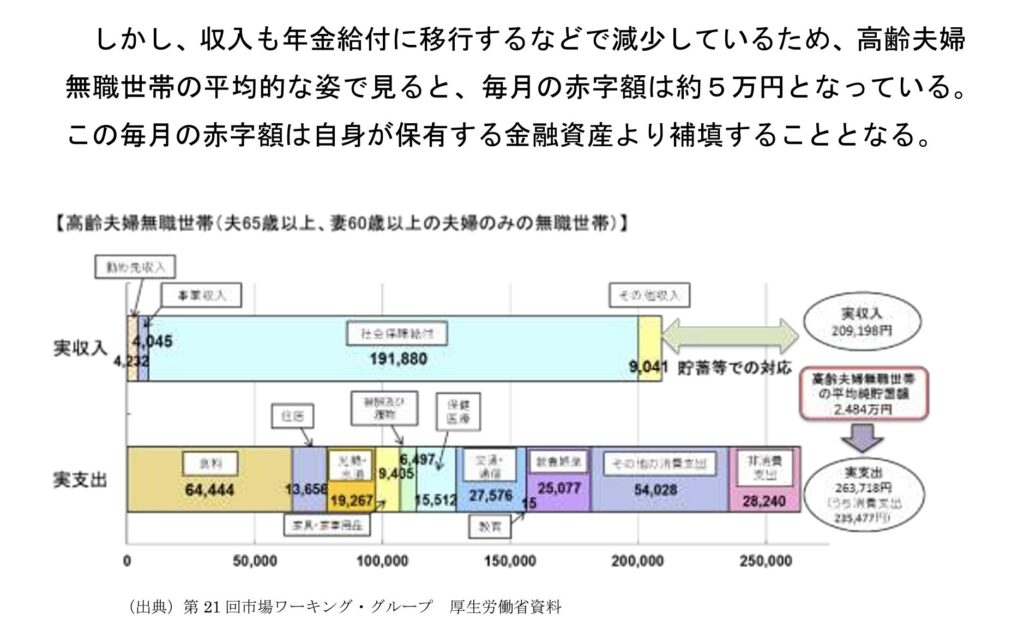

退職後の夫婦をモデルに考え、日々の生活に必要な出費が月に約26.4万円であるのに対し、年金などの収入が約20.9万円にとどまるため、月々5万5000円の不足が生じます。

これが仮に30年続くと考えた場合、約2000万円の資金を準備する必要があるとして社会的に大きな話題となった問題のことです。

それを考慮した上で「老後4000万問題」とは

元々の発端は、ファイナンシャルプランナーである山崎俊輔氏の発言でした。

以下にその見解を示します。

近年は円安とそれに伴っての物価の上昇というのが見られているが、仮に老後に目標2000万円あったとして、3.5%物価が上がる場合、(老後資金)2000万円も3.5%増やそうと考えたら、10年後には2800万円が必要だと考える必要が出てくる。

20年後にはおよそ4000万円ぐらいを想定しなくてはならない可能性がある。

具体的に、去年の消費者物価指数(東京都区部)は前年比で3.1%上昇した。

これが仮に3.5%で続いた場合、「老後2000万円問題」が10年後には「老後2800万円問題」、20年後には「老後4000万円問題」になる可能性がある。

物価上昇は過去を比較しても確実に起きている。ディズニーランドのチケットや自動販売機のドリンクなどはその差異たる例の一つだ。

来るべき未来に備えて資産も、物価上昇を加味した金額で考えていく必要がある。

上記のように山崎氏は述べており、これが老後4000万問題の発端となる主張です。

※残念ながら私が山崎氏の主張の参考にしたYahooの記事はなぜか削除されています。老後4000万円問題については多くの方が解説もされているので、他の解説記事や解説動画なども参考にしてみてください。

老後資金は一体いくら必要?著者の結論

では、老後資金は一体いくら必要なのでしょうか?

著者の結論としては、「その金額は個々人で異なる。ただ、いざと言う時のために資産は作るべき。」と考えています。

老後2000万や4000万円問題は、あくまで政府や企業の仮のデータに基づき試算されたものに過ぎません。

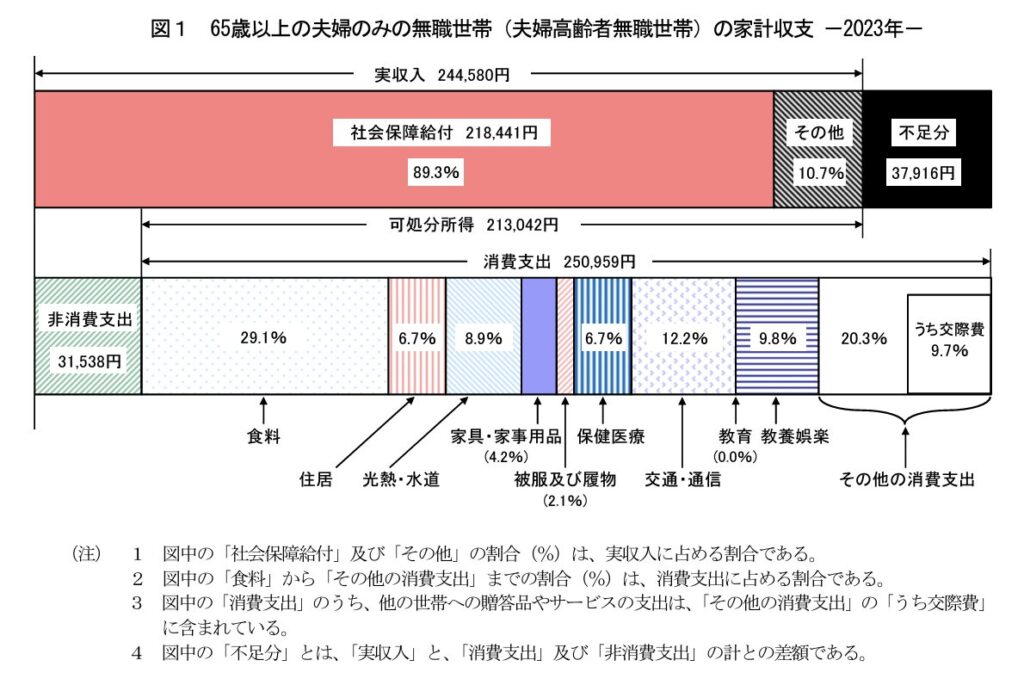

実際、元々、老後2000万円問題の発端となった、統計局が発表する「家計調査報告」の令和5年(2023年)の最新結果では、65歳以上の夫婦無職世帯の不足額は、37,916円となっています。

2023年(令和5年)平均結果の概要

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

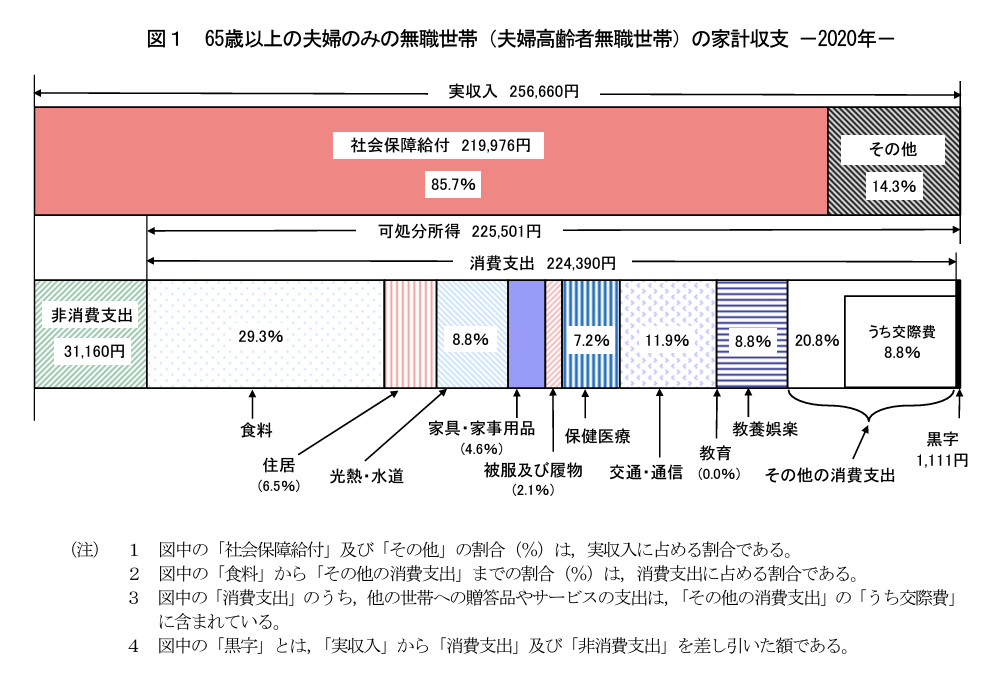

これは65歳から30年間生きたと仮定すると約1350万が不足する計算になり、2000万円問題は「1350万円問題」になったと言えます。(ちなみに2020年には「老後0円問題」と一時なりました。)

https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf

このように、老後資金問題は常に変化しており、あくまで政府や企業が国民に提示するために試算したものというだけで、あくまで参考値でしかありません。

私たちは、これを参考としつつも、個々人が知識を得て、自分自身の資産設計をしていく必要があると考えています。

著者の具体的な行動

私の場合は、結論から言うと

「老後60歳までに最低でも4000万円を作ること」を目標に資産形成をしています。

結局は老後4000万円問題と変わらないじゃん!と思われた方もいるかもですが、これには明確な理由があります。

・4000万円を年利回り6%で運用すると月に15万円ほどの年金に変わる所得ができる

・途中で結婚資金、教育資金、住宅資金、車費用、万が一の支出などに備えるため

・20、30代からでも適切な知識と行動をとることで老後までに4000万円を作ることが現実的であるため

これはあくまで私個人の数字と試算目標なので、個々人により変わりますが、とても大切のは、万が一の時のために資金があることで潰しがきく言うことです。

余計な生命保険に入ること、カードローンや不要な借金をしてしまうこと、その他金銭で不遇な思いをすることを少しでも減らすためでもあります。

昨今は、投資信託やNISA制度などの資産形成に対して、世の中が明るくなってきたことにより、情報もより溢れてきました。とは言え、それとは反して、正しい資産形成よりも政府・企業の利益主体の政策にも見受けられる部分もあります。

そのような中でも正しい知識と適切な行動をとるための情報提供やサポートととして、著者自身で「無料相談」を行なっています。気になる方は、以下の「ご提案」をご覧ください。

今からでも正しい知識と行動をとっていきましょう。

まとめ

いかがでしたか?

今回は「老後4000万円問題」ついて解説しました。

老後4000万問題、老後2000万円問題などは、あくまで政府や企業(または専門家)が出した見解であり、あくまで予想でしかないということです。

メディアや企業は何らかの目的のために、一時的に話題性のあるネタやそのネタを元にした用語を作りがちですが、それを参考にしつつも自分なりの意見や主張、考え方を持っておくことがとても大切です。

私もこのブログを通して、そのような発信をしていくので是非今後ともご覧いただけたら幸いです。

ご提案

私Aruは個別でマネーに関する相談を行なっております。

通常は1時間1〜3万円ほどする相談を以下の公式ラインにて「Aruのブログ見ました」と送っていただくと無料で行わせていただきます。

今までにあった相談を挙げますと

・ライフプランニングを立てたいが、分からないから相談したい

・収支を改善したいが、その方法が分からないから相談したい

・どの生命保険に入ればいいのか、分からないから比較したい

などです。

クライアント様の実績としましては

・会社員のお客様で積立投資(月5万円)にて約2年で+53万円を達成

・ご家族でのご契約で積立投資(月10万円)にて約1年10ヶ月で+110万円を達成

・一括投資(100万円)をされているお客様で2023年12月〜2024年8月の期間で+13万円を達成

などがあります。

是非、どんな内容でも構わないので、気軽にメッセージいただけたら幸いです。

コメント