どうも!Aruです^^

ドルコスト平均法は、多くの投資初心者に人気の投資手法です。

定期的に一定額を投資することで、市場の変動リスクを抑えつつ資産形成を目指せるという特徴があります。

しかし、この手法にも知っておくべきデメリットがあります。本記事では、ドルコスト平均法の仕組みや利点を解説しつつ、見落とされがちな問題点も詳しく説明します。

また、この手法を効果的に活用するためのポイントや、資産を大きく増やすための戦略についても触れていきます。投資を始めたい方、すでにドルコスト平均法を実践している方の両方に役立つ情報をお届けします。

ドルコスト平均法とは?

ドルコスト平均法とは、投資の一つの方法で、とてもシンプルで分かりやすい方法です。

この方法では、毎月決まった金額を使って、株や投資信託などを購入します。

例えば「毎月1万円分の投資信託を買う」というルールを決めて、それを続けていくのです。この方法の良いところは、投資対象の価格が高いときは少しだけ買い、安いときはたくさん買えるということです。これによって、長い期間で見ると、平均の購入価格を抑えることができます。

もっと分かりやすく言うと、お気に入りのアイドルグループのCDを集めるのに似ています。毎月1000円分だけCDを買うとします。CDの値段が高いときは1枚しか買えないかもしれませんが、安いときは2枚も3枚も買えるかもしれません。結果的に、たくさんのCDを集められる可能性が高くなります。

教えてはくれないドルコスト平均法のデメリット

ドルコスト平均法には注意すべきデメリットがあります。

これらを理解することで、より賢明な投資判断ができるでしょう。以下に、それぞれのデメリットを簡潔に説明します。

運用途中での下落リスク

長期投資でも、最終段階の市場動向が結果を左右します。ドルコスト平均法を10年、20年と続けても、最後の数年間の値動きによっては損失が発生する可能性があります。

運用期間の終盤で、投資対象のインデックスファンドが平均購入単価を上回らない場合、つみたて投資を継続しても元本割れのリスクがあります。

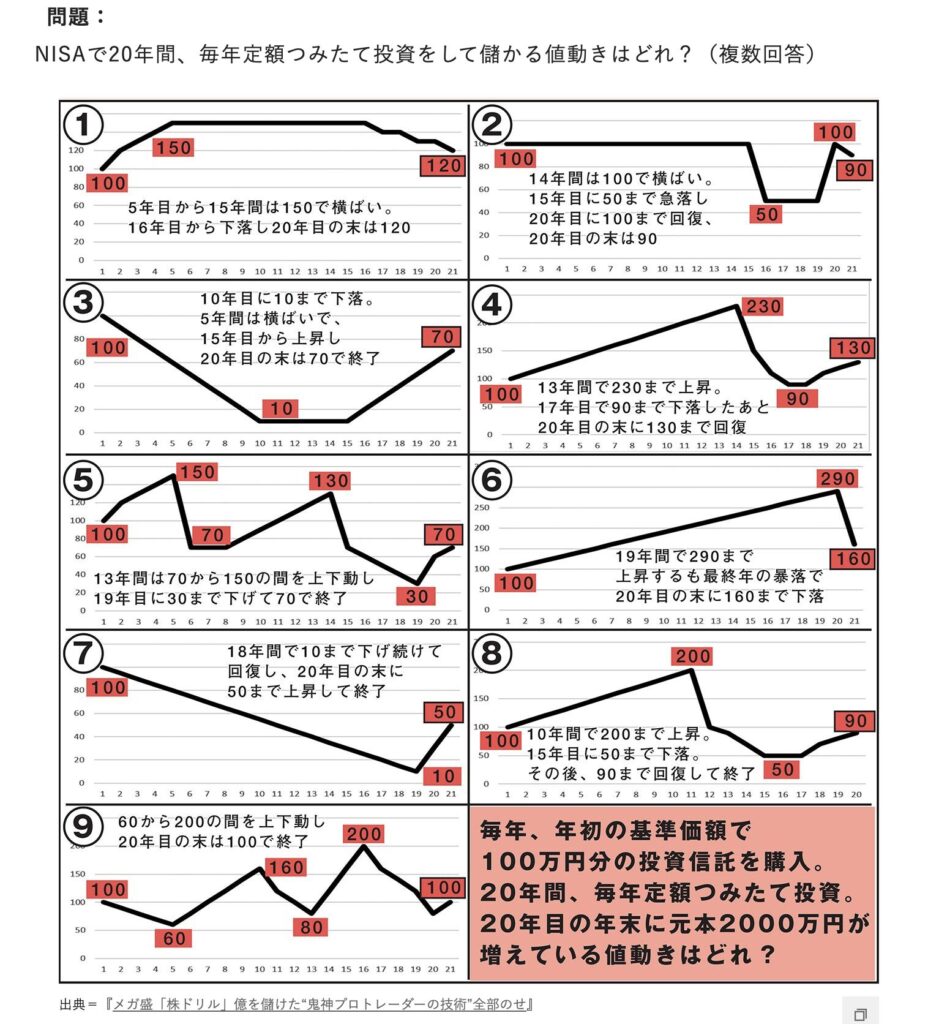

元機関投資家トレーダーの堀江氏が「PRESIDENT Online」で紹介した問題が、この点を明確に示しています。一体、何番が利益が出るでしょうか?皆さんも一度考えてみてください。

答えは、②、③、⑦です。

この図は、20年間の投資信託価格推移を9パターンのグラフで表現しています。そして、毎年定額でつみたて投資した場合の結果を分析しました。

直感的には、投資信託の価格が上昇傾向にあれば利益が出ると考えがちです。しかし、以下のような場合にマイナスの結果となることがあります:

- 運用開始時に急上昇後、終盤で下落

- 一貫した右肩上がりでも最終年に大暴落

- 運用途中での暴落

- 大きな上下動の繰り返し

これらのケースでは、20年目の年末の基準価額が運用開始時を上回っていても、損益がマイナスになる可能性があります。途中の高値での購入が響くためです。

ドルコスト平均法を用いる際は、この長期的なリスクを認識し、市場動向を注視することが重要です。特に運用終盤の数年間は、全体の運用結果に大きな影響を与える可能性があるため、慎重な判断が求められます。

「気休め」的な投資戦略としての側面

ドルコスト平均法は、投資初心者にとって心理的な安心感を与える戦略かもしれません。しかし、投資の本質的な目的から見ると、必ずしも最適な方法とは言えない場合があります。

「全額を一度に投資する方法と比較すると、右肩上がりの相場が続く場合、ドルコスト平均法は必ずしも有利ではありません。その場合、運用開始時に全額投資すれば、最終年の暴落でも開始時の基準価額を上回れば利益を確保できます。すなわち、一番最初に元本分を全て投資に回した方が有利になります。

ドルコスト平均法の利点は、「運用途中の大暴落後の回復で利益を得られる」可能性がある点です。しかし、そもそも「途中で暴落して最後に回復する」ということを予想して投資する人はどれほどいるでしょうか。

大前提として、多くの投資家は右肩上がりの成長を期待して投資を始めます。 そう考えると、ドルコスト平均法は、他の専門家も言っているように「投資期間の途中で暴落しても最後に巻き返せばなんとかなる」という「気休め」的なものに成り下がってしまいます。

このように、ドルコスト平均法は投資の不安を和らげる効果はありますが、必ずしも最も効果的な投資戦略とは言えない場合があります。投資家は、この手法の限界を理解した上で、自身の投資目標や市場見通しに基づいて戦略を選択することが重要です。

潜在的な機会損失への注意

ドルコスト平均法には、自動的な投資による機会損失のリスクがあります。この方法は市場予測を必要としませんが、同時により大きな利益を得る機会も逃す可能性があります。

投資における機会損失とは、最適な判断をしないことで生じる潜在的な利益の喪失を指します。市場動向や情報を適切に分析すれば、同じ期間でより多くの資産を獲得できる可能性があります。

ドルコスト平均法における機会損失は主に2つあります:

- 市場予測をしないことによる機会損失

- 全額投資までの時間による機会損失

また、十分な資金がある場合でもドルコスト平均法を選択すると、理想の投資額に達するまでに時間がかかります。例えば、100万円の投資資金があっても、毎月3万円ずつ投資すると、全額を投資するまでに3年以上かかります。この間の潜在的な収益も機会損失に含まれます。

手数料の積み重ねによる収益の圧迫

投資信託では、定期的な取引に伴う手数料が収益を圧迫する可能性があります。主な手数料には以下のようなものがあります:

- 購入時手数料

- 信託報酬

- 信託財産留保額

- 売却時手数料

これらの手数料は相場に関係なく発生するため、特に下降相場では大きな負担となる可能性があります。「投資信託協会のアンケート調査(2017年)」でも、投資家から「手数料が高い」という不満の声が上がっています。

投資商品によって異なりますが、投資額から手数料が差し引かれることも考慮に入れる必要があります。

短期投資への不適合性

ドルコスト平均法は、長期的な投資を前提とした戦略です。そのため、短期間で高い収益を求める投資には適していません。

投資スタイルは大きく分けて「中長期堅実投資型」と「短期利益追求型」があります。ドルコスト平均法は前者に属し、少額を継続的に積み立てていく方法です。数年という短期間では、投資総額が少ないため、満足のいく収益を得るのは難しいでしょう。

短期間での高収益を目指す場合は、短期利益追求型の投資方法を選択するほうが適切です。投資目的や期間に応じて、適切な投資戦略を選ぶことが重要です。

ドルコスト平均法の主なメリット

ドルコスト平均法には、デメリットを補う重要なメリットがあります。これらを理解し活用することで、より効果的な投資戦略を立てることができます。

相場下落時のチャンス活用

ドルコスト平均法は、相場の上下動を利用して利益を得る可能性があります。相場が下落しても、自動的に購入を続けるため、価格上昇時に備えることができます。

例えば、冒頭に示した図の③では、相場が下落し続けた後、最終的に回復しました。この場合、年間100万円を20年間投資した2000万円は、なんと3倍以上の6565万円になります。

ドルコスト平均法が一番上手く型にハマったとも言えます。

これは、ドルコスト平均法が「安いときに多くの株を購入する」特性を持つためです。相場上昇時に多くの株を保有していれば、一括投資よりも高い収益を得られる可能性があります。

時間分散による平均購入価格の抑制

ドルコスト平均法の特徴として、時間分散により平均購入価格を抑えられる点があります。「安いときに多く購入し、高いときには購入を控える」仕組みにより、価格変動があっても平均購入価格を低く抑えられます。

例えば、みかんの購入を例に説明すると、一括購入や定量購入と比べて、ドルコスト平均法で購入した場合が最も平均購入価格が安くなることがあります。

この「時間分散」には以下の効果が期待できます:

– 高値づかみを避ける効果

– 年間での価格変動のブレを抑える効果

長期的視点で見たとき、相場変動に合わせて自動的に購入調整ができる点がメリットです。

ただ、冒頭の問題の③のように、みかんの値段が100円→50円と一時的に下がった上で、最終的に120円と価格を上げています。この場合は、もっともドルコスト平均法を活用できるので、1個の平均価格も安くなっている点を押さえておく必要があります。

少額からの投資開始が可能

ドルコスト平均法は、少額からでも投資を始められる点も大きな利点です。金融商品によっては月々1,000円から始められるため、まとまった資金がなくても、自分のライフスタイルに合わせて無理なく投資を始められます。

また、本格的な株取引と異なり、自動的に購入口数が調整されるため、複雑な知識は必要ありません。少額から着実に資産を増やせる点と、操作が簡単な点で、投資初心者にも取り組みやすい方法だと言えるでしょう。

これらのメリットを理解し、自身の投資目的や状況に合わせてドルコスト平均法を活用することで、より効果的な長期投資戦略を立てることができます。

ドルコスト平均法を効果的に活用する方法

運用益を最大化する戦略

ドルコスト平均法は、市場の変動を利用して大きな運用益を得られる可能性があります。例えば、以下のようなシナリオで高い収益が期待できます:

1. 運用開始後に大幅な下落があり、低価格で多くの口数を購入できる期間がある。

2. その後、市場が回復し、保有資産の価値が上昇する。

意外にも、長期的な下落の後に急激な回復があるケースでもプラスの運用成績になることがあります。冒頭の問題の③や⑦の相場がそれに近しく、積立総額2000万円は大きく増えています。

ただし、運用終盤の市場動向が全体の結果に大きく影響するため、注意が必要です。

適切なタイミングでの利益確定

ドルコスト平均法を用いる際も、状況に応じて利益を確定させることが重要です。

例えば:

– 投資元本が2倍になったら、半分の利益を確定する。

– 市場の上昇が続いた後、下落の兆しが見えたら一部利益を確定する。

長期投資を前提としていても、市場の状況を見極めて柔軟に対応することが、プロフェッショナルな投資家の考え方です。単に決めた期間投資し続けるのではなく、適切なタイミングで利益を確定させることで、リスクを軽減し、より高い収益を目指すことができます。

資産を倍増させるための戦略

資産を大幅に増やすには、以下のような戦略が効果的です:

1. 市場底値の見極め: 下落相場が続く中で投資を続けるのではなく、市場が底を打ったと判断されるまで待つ。

2. 投資の再開タイミング: 市場が回復の兆しを見せ始めたら、積極的に投資を再開する。

3. 複数の口座の活用: 非課税口座(NISA等)だけでなく、必要に応じて課税口座も使用して投資機会を逃さない。

4. 市場分析と予測: 自身で値動きを分析し、世界経済の動向を判断する能力を磨く。

投資は本質的にリスクを伴う行為です。そのため、単に機械的に投資を続けるのではなく、市場の動きを理解し、適切な判断を下す能力が重要です。自己責任のもと、市場分析と予測を行いながら投資戦略を立てることで、資産を大きく増やす可能性が高まります。

まとめ

ドルコスト平均法は、長期投資に適した手法ですが、メリットとデメリットを十分理解することが重要です。

相場下落時のチャンス活用や時間分散による平均購入価格の抑制といった利点がある一方で、「投資終盤での下落リスク」や「運用途中の大暴落後の回復で特に利益を得られる点」、機会損失など注意が必要です。

効果的な活用には、市場動向を見極めながら適切なタイミングで利益を確定させ、柔軟に対応することが大切です。

投資は自己責任が伴うため、継続的な市場分析と予測能力の向上に努め、自身の投資目標に合わせた戦略を立てることが成功への鍵となります。

コメント