どうも!Aruです^^

本日は、単利と複利について解説していきます!

単利と複利について知るとどんな良いことがあるの?

実は、単利と複利について知ることで資産を大きく増やす可能性が高くなります!

皆さんは単利と複利について知っていますか?

実は、この考え方は、皆さんが普段何気なく使っていることなのです。

ただ、意識せずに通り過ぎてしまっていることが多いので、この記事を見て、意識的にこの考え方を活用していきましょう!

実際に、私はこの考え方を活用して、資産を大きく増やす方法を知り、実践することができました。

ぜひ最後までご覧ください!

単利と複利とは?

単利と複利とは、お金を預けたり借りたりする際の利息の計算方法の違いのことです。

利息とは、お金の貸し借りで、借りた人が貸した人に支払う対価のことです。具体的には、貸付金や預金に対して発生する金銭的な対価のことで、通常は元本に対して一定の割合(これを金利と呼ぶ)で計算されます。

利息や金利などの用語について、もっと詳しく知りたい方は、以下の記事で分かりやすく他の用語と比較して解説しているので、是非ご覧ください↓

具体的にはどう違う?

では、実際に単利と複利とはどのように違うのでしょうか?ここでは、具体例を用いて解説します!

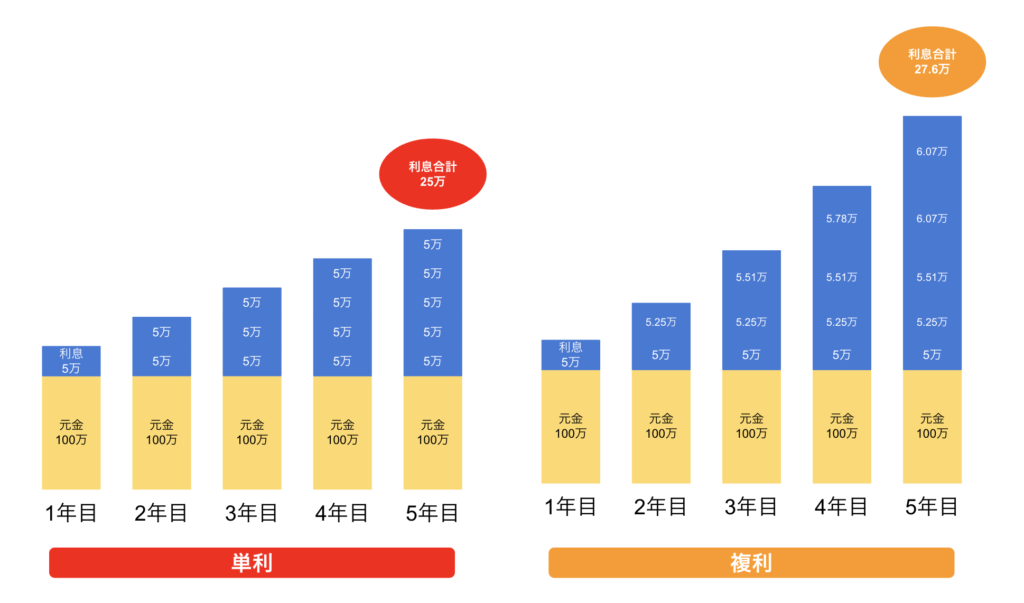

単利と複利を図で表すと以下の通りです↓

単利とは、元金(最初に預けた金額)に対して、毎年一定の利率をかけて利息を計算する方法です。例えば、100万円を年利5%で5年間預けた場合、利息は毎年5万円で、5年間で合計25万円になります。

一方、複利とは、元金に加えて前年までの利息にも利息(利殖)がつく計算方法です。同じ100万円を年利5%で5年間預けると、最初の年は5万円の利息ですが、2年目は105万円に対する利息、3年目は110.25万円に対する利息となり、利息額が年々大きくなります。5年後の金額は約127万6千円と、単利より多くなります。

つまり、単利は元金に対する利息のみを計算しますが、複利は利息の利息(利殖)も加算されるので、長期的には複利の方が元金が大きく膨らみます[3]。預金や投資の場合は複利が有利ですが、借金の場合は単利の方が支払い利息が少なくて済みます。

どのように活用するか?

ここでは、実際にどのように活用するのか具体例を用いて解説します。

冒頭でも言いましたが、単利と複利は、実は私も含めて皆さんほとんどの方が、無意識のうちに使っています。

そして、大事なことが、「資産を複利運用させる」ことなのですが、これを言い換えると、「利子によって増えた元本部分をさらに運用させる」ということがさらに重要です。

例えば、多くの方が使っている「ゆうちょ銀行の普通預金」ですが、こちらは、4月1日および10月1日に利子が元本に反映されます。この反映された元本部分をさらに運用してもらうことで複利を働かせることができます。

しかし

・ゆうちょ銀行の金利がとても少ない

・生活費などを一時的に銀行に預けている場合が多いため増えにくい

などの理由から、そもそも複利を働かせづらい環境になっているため、ほとんどの方が複利の活用を意識することすらできないのが現状です。

ただ、2024年は特に、新NISA制度の開始などにより、資産形成や資産運用への関心が高まってきています。それに伴い、老後資産形成などを考える人も以前に比べてより一層多くなっています。

だからこそ、「単利や複利」についてより深く理解して、実際に意識して活用していくことが重要です。

まとめ

いかがでしたか?

今回は単利と複利について解説しました。

皆さんが普段何気なく活用しているこの考え方を、意識的に活用できるひとが1人でも多くなればと思います!

そして、老後や日々のお金などへの悩みが少しでも軽減できることを願っています。

参考サイト

[1] 中学生のうちに身につけたい貯蓄と資産運用 「金利と複利」

[2] 複利を理解していない日本人

[3] 中学生でもわかる「預金」と「ローン」の基本的なしくみ

[4] 複利ってなに?子どもにわかりやすく金融用語を説明しよう!

[5] 金利とは?中学生の金融教育でも役立つ超シンプルなはなし

コメント