どうも!Aruです^^

今回は、2種類のファンドについて解説していきます。

皆さんはインデックスファンドとアクティブファンドについて知っていますか?

この記事を見ることで、2つの違いやどちらを始めるべきかなどを理解することができます!

実際に、私はこの違いを正しく知り、現在では老後資産形成や万が一の時の支出にも対応できる資産を作ることができています。

ぜひ最後までご覧ください!

インデックスファンドとアクティブファンドとは?

インデックスファンドとアクティブファンドは、投資信託の2つの主要な運用方法です。それぞれの特徴を解説します。

そもそも投資信託とは

その前にそもそも、投資信託とは何でしょうか?

投資信託とは、多くの投資家から資金を集めて一つの大きな資金プールを作り、運用の専門家がその資金を株式や債券などに投資・運用する金融商品です。

その運用方法としてインデックスとアクティブという2つの方法があるイメージです。

インデックスファンド

インデックスファンドは、特定の市場指数(インデックス)に連動することを目指す投資信託です。主に、リスクを抑えて長期的に運用したい場合に有効です。

〈主な特徴〉

運用目標:日経平均株価やTOPIXなどの指数に追随

組入銘柄:指数と同様の構成

手数料:低コストで運用される

リターン:市場平均並みのリターンを目指す

リスク:市場平均的

アクティブファンド

アクティブファンドは、市場指数を上回る運用成績を目指す投資信託です。主に、大きなリターンを狙いたい場合に有効です。

〈主な特徴〉

運用目標:ファンドマネージャーが積極的に銘柄を選定して指数を上回る

組入銘柄:独自の調査・分析に基づいて投資判断を行う

手数料:比較的高いコストがかかる

リターン:市場平均を上回るリターンを狙う

リスク:ファンドにより異なる

何から始めるべきか?

ここでは、私が実際に行った内容も加味して、個人的に最適だと思う投資をやり方を紹介したいと思います。

インデックスファンドどうか?

まず初心者の方は、値動きがわかりやすく、コストが低いインデックスファンドから始めるのも良い選択だと思います。

実際に私は書籍を参考に毎月3000円から積立投資を始めました。(この時にはS&P500という市場平均に連動するインデックスファンドに投資をしていた)

結果として、約2年半で17万円ほどの利益を出すことができました。

しかし、これには理由があります。そもそも、私が購入を始めたのが2021年頃からで、ちょうどコロナショックで相場が暴落している時に、運良く積立を始めることができました。

S&P500で当時の状況を振り返りと、コロナショックは、2020年2月中旬から始まり、同年3月中旬に底値を打ち、その後、約5ヶ月ほどで、元の水準に回復しました。それ以降は、右肩上がりに上昇していきました。

相場は定期的に下落を繰り返しながら、右肩上がりに成長していくと言う性質を過去の歴史が示しています↓

1987年:ブラックマンデー(-30%)

2000/2001年:ITバブル崩&同時多発テロ(-45%)

2007年:世界金融危機(-50%)

2020年:コロナショック(-20%)

よって、インデックス投資から始めるとしたら、たとえショックが来て、投資元本がマイナスになったとしても、20〜30年は続けるつもりで行うことが大切です。

バークシャー・ハサウェイ社のデータによると、1965~2023年までのS&P500種株価指数の年平均リターンは10.2%が出ています。

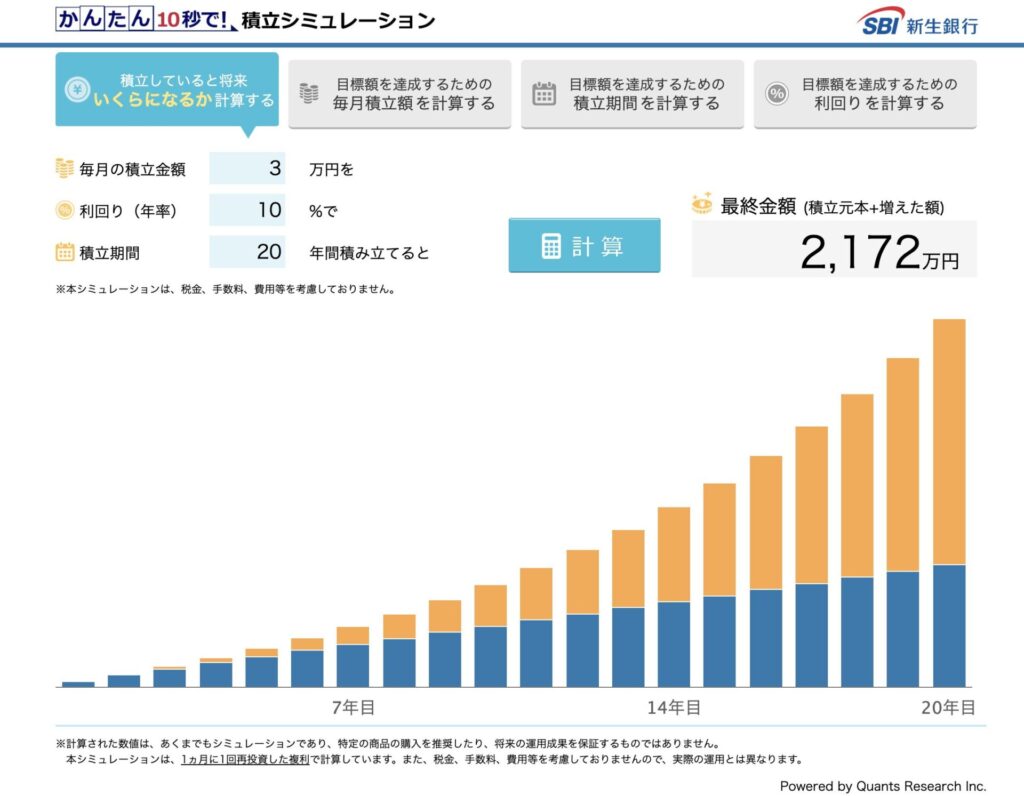

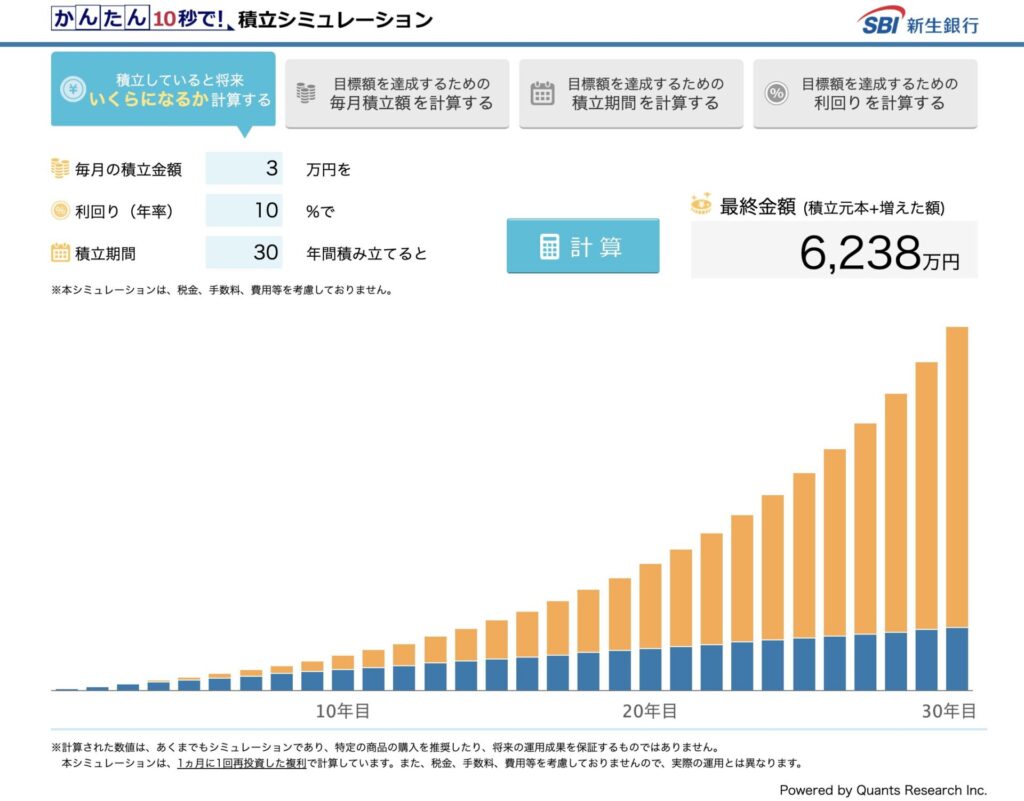

これは仮に、3万円を20年、年利回り10%とすると、約2100万円になる計算になる。30年にするとなんと約6200万円にもなります。

【20年】

【30年】

インデックスを活用して投資を行う上では、20〜30年の長期を前提とすることを忘れないでください。

アクティブファンドはどうか?

一方で、アクティブファンドはどうでしょうか。

私がもし資産形成を今から始めるのであれば、お勧めしたいのは、むしろアクティブファンドです。

なぜなら、ちゃんとしたファンドを選ぶことで

- 高い利回りが出る

- プロに運用を任せるため暴落の時のリスクヘッジが効く

ということにより資産を最大化させることが可能だからです。

インデックスファンドは、確かに手数料も安く、今の日本ではNISAなどの制度もあり、より始めやすいでしょう。

しかし、実はインデックスファンドのデメリットがとても大きく関係しています。

その中でも特に大きなものと感じるのは、仮に4000万円の資産が64歳時点でNISA口座にあったとしましょう。もしここで-20%の暴落がおきたらどうなるでしょうか?

資産は3200万円になり、65歳から取り崩していこうと思っていた資産計画が大きく変化してしまいます。また、-800万円の資産が元に戻るのがいつか分からないと言う不安は大きくなるばかりです。

インデックスファンドは、NISA制度と深く関係がある投資方法でもあります。そのNISAのデメリットはあまりフォーカスされていないだけで数多くあるので、以下の記事にまとめました。気になる方は、是非ご覧ください↓

話をまとめますと、私は

- 高い利回りが出る

- プロに運用を任せ暴落時へのリスクヘッジができる

などの理由から、アクティブファンドを選んで、それを軸に資産運用をしています。

そして、アクティブファンドで老後資産や結婚、教育費、万が一の時の支出のためのお金(生命保険的な役割もあり)を準備して、それ以外の資産を、NISAや投資信託、現預金などで分散しています。

まとめ

いかがでしたか?

今回はインデックスファンドとアクティブファンドについて解説しました。

それぞれの方法には特徴があり、まず自分にできる方法から試していくことをオススメします!

最後になりますが、日本は現状まだまだ、低金利の国で銀行の預金も0.02%(2024年8月現在)です。それに反して、物価は2〜3%上昇しており、銀行預金だけでは実質的に資産はどんどん減っていってしまいます。

生活に使う最低限の現預金を用意したら後の資産は、是非運用して物価上昇以上のリターンを得ましょう。知識を得ることで確実にリターンを得られる投資手法を見つけることができます。

もし今回紹介したインデックスファンドやアクティブファンドがあれば、是非「ご提案」で紹介させていただく私の無料相談をご活用ください。実際の私が行っている資産運用や資産形成法を無料にて共有できたらと思います。

参考サイト

[1] オリックス銀行〜インデックスファンドとは?アクティブファンドとの違いや投資方法、選び方などを解説!〜

[2] MUFG〜インデックスファンドとアクティブファンドの違いは?初心者はどちらが始めやすい?〜

[3] 三井住友DC投信直販ネット〜アクティブファンドとインデックスファンドの違いは?〜

コメント