ライフイベントという言葉をよく聞くけど

具体的にどのようなものがあるの?

結婚、住宅購入、老後資金など

人生において起こりうるイベントを知って具体的な準備をしていこう!

人生には、誰にでも訪れる「ライフイベント」があります。

結婚、出産、住宅購入、教育、老後、それぞれの節目に必要なお金や準備は違います。

この記事では、人生の主要イベントと資金計画の立て方、そしてお金だけに縛られない“人生設計の考え方”をわかりやすく解説します。

人生におけるライフイベントとは?

ライフイベントの定義と主な種類

ライフイベントとは、人生における重要な転機や節目のことを指します。代表的なものは以下の通りです。

- 就職・転職・独立

- 結婚・出産

- 住宅購入・車購入

- 教育(子どもの進学)

- 介護・相続

- 老後生活

- その他旅行費用など

どれも人生の質やお金の使い方を大きく左右するタイミングです。

正確にライフイベントが起こるタイミングを予測することは難しいですが、おおよその計画を立て、それに向けた準備をすることが大切です!

ライフイベントの発生時期と人生年表(20代〜60代)

ライフイベントは年齢によっておおよその時期が決まっています。

自分やパートナーの年齢を考慮しながら、「いつまでに」「何をするか」地図を作っておくことで安心が生まれます。

| 年代 | 主なライフイベント | 備考 |

| 20代 | 就職・結婚・車購入 | 社会人スタート・自立期 |

| 30代 | 出産・住宅購入 | 家族形成期 |

| 40代 | 教育費ピーク・転職 | 収支バランスの見直し期 |

| 50代 | 親の介護・老後準備 | 家族と自分の転機期 |

| 60代 | 退職・年金受給開始 | セカンドライフ期 |

特に“人生の三代支出”と呼ばれる「住宅費」「教育費」「老後資金」は金額が大きく、支出のバランスが大きく変わるため、事前の計画立てが必須になってきます。

人生の主要ライフイベントでかかるお金を一覧化

結婚・出産・教育費にかかる平均費用と準備のポイント

結婚や子供を考える方は多いと思います。では、一体その費用はどのくらいかかるのでしょうか?

- 結婚費用:平均 約350万円(挙式+新生活費含む)

- 出産費用:約50万円前後(自治体補助あり)

- 教育費:幼稚園〜大学まで 約1,000〜2,500万円

特に、教育資金は最も長期的な支出。早めに積立などを活用しましょう。

住宅購入・リフォーム・車購入など「大きな買い物」の注意点

- 住宅購入:平均 3,000〜4,000万円(頭金+諸費用も忘れず)

- 車購入:新車で 200〜400万円前後+維持費年間約30万円

- リフォーム:100〜300万円が一般的

「住宅ローン+教育費+老後資金」が重なる40代が最も家計負担の大きい時期。計画的な支出がカギです。

老後・介護・相続で想定される支出と早めの備え方

- 老後生活費:夫婦で月25〜30万円が目安

- 介護費用:1人あたり 平均550万円

- 葬儀・相続関連:平均200〜300万円

介護・相続は“突然やってくるイベント”。早期の準備と家族の話し合いが安心につながります。

ライフイベント資金を「見える化」する3ステップ

ステップ①:ライフイベント年表を作成する

まずは、自分と家族のライフイベントを年齢順に書き出すことから始めましょう。

Excel・手帳・アプリなど形式は自由。書くことで将来の支出タイミングが見えてきます。

例えば、25歳からのライフイベント表を作成すると以下のようになります。

| 年齢 | 主なライフイベント | 必要資金の目安 |

|---|---|---|

| 25歳 | 結婚 | 約300万円 |

| 28歳 | 出産 | 約50〜100万円 |

| 30歳 | 住宅購入 | 約4,000万円 |

| 40歳 | 子ども教育費(高校) | 約150万円/年 |

| 50歳 | 大学費用 | 約100万円/年 |

| 60歳 | 定年・老後資金準備 | 約3,000万円 |

ステップ②:収入・支出・貯蓄・投資を整理する

毎月の固定費・変動費を洗い出し、「使っているお金」と「貯められるお金」を把握します。

節約ではなく“お金の流れの最適化”を意識するのがポイント。

そのために、大事な考え方が「天引き貯蓄」です。

- 収入ー支出=貯蓄(投資)❌

- 収入ー貯蓄(投資)=支出(残った金額)⭕️

上記のように、収入から先に貯蓄・投資分を引いてから、残った金額を生活費に充てることで、自然と資産ができていきます!

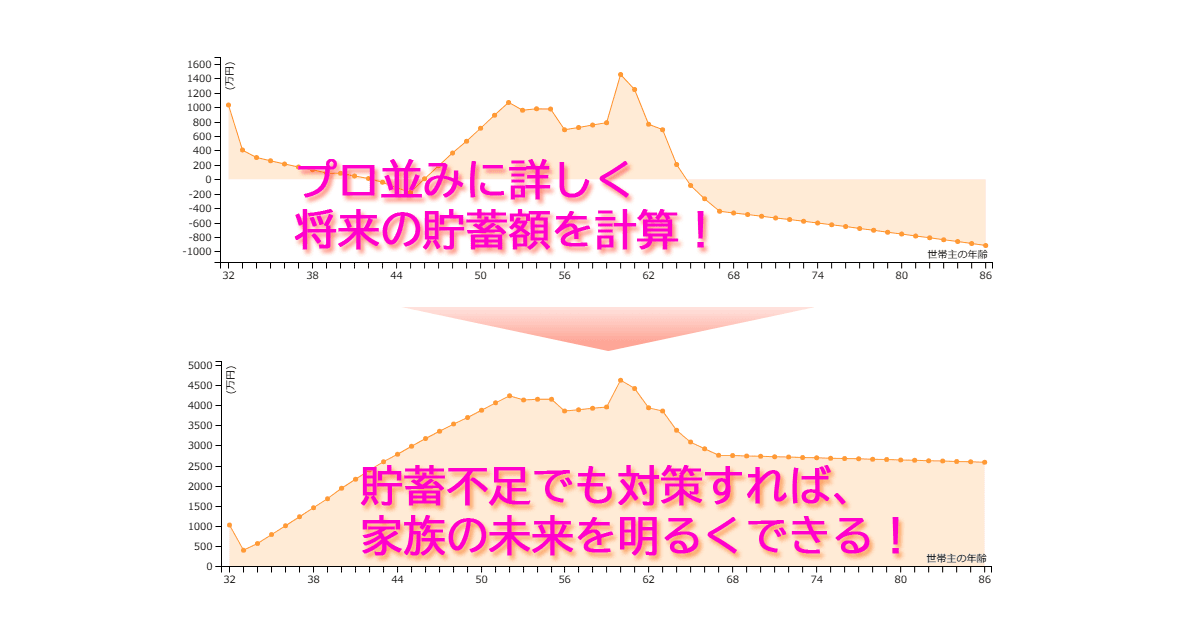

ステップ③:将来キャッシュフロー表を作る(無料ツール紹介も)

金融機関のWebツールで、「キャッシュフロー表(将来の収支見通し表)」を作ると、何歳で資金が足りなくなるかが一目でわかります。

無料ツール例:「ライフプランシミュレーション(金融庁サイト)」など。

私が個人的に活用しているあまりシミュレーションツールは以下のものです!

無料で使えつつ、詳細なライフプランの設定ができるため、かなり重宝しています!

お金だけじゃない!人生を豊かにする「価値観設計」

自分軸を見つける質問リスト

「お金がいくらでも使えたとしたら何をするか?」

目標や願望、やりたいこと、はブレーキをかけずに自分の本心を言ってこそ意味があります。

しかし、現実的に考えてしまうのが人間の性です。

実際私も無意識のうちにお金のブレーキをかけ、自分の目標を制限していることに気づきました。

そのときに、実際に自分に投げかけた質問です。

「明日が地球最後の日だとしたらどうするか?」

人生は一度きりです。ただ、人生が「退屈だ」「つまらない」と感じることもあると思います。

そんな時、時間の有限性を思い出させてくれるのが、この質問です。

「私にとっての大きな岩とは?」

これは2ちゃんねる創設者のひろゆきさんの「1%の努力」という書籍の中で出てくる話です。

知らない方はぜひ一度読んでいただけたらと思います。

そこでは、教授が生徒たちに向かってある話をします。その中で出てくる言葉なのですが、優先順位の大切さを対話形式でわかりやすく伝えてくれています。

お金・仕事・家族の優先順位を整理する方法

お金の使い方は、「価値観の反映」です。

たとえば「家族との時間を重視したい」なら、残業より副業や在宅ワークを選ぶのも一つの手。

お金を“何に使うか”を明確にすると、人生の満足度は大きく上がります。

「お金の使い方=生き方」を整えるライフデザイン思考

ライフデザイン思考とは、「お金の計画を人生の目的から逆算する考え方」。

貯める・守るだけでなく、“どう生きたいか”を基準に設計することで、数字に振り回されない人生をつくれます。

ライフイベントで絶対に押さえるべき5つの鉄則

① 想定外の出費は「3か月分の生活費」でカバー

突発的な出費や病気に備えて、生活費の最低3〜6か月を緊急資金として確保しましょう。

例えば、月の生活費が20万円の方は、最低でも60万円をすぐに使えるように預貯金に入れておくと安心です。

② 教育・住宅・老後は「人生3大資金」として優先順位を明確に

すべてを完璧に準備するのは難しいです。まずは優先順位をつけ、無理なく積立を行うのが現実的です。

例えば、月2万円を18年間積立投資で年率リターン8%で運用した場合、約930万円になります。

この資金を大学費用の一部に充てれば、進学時の負担を大きく減らせます。

資産形成については以下の記事で詳しく解説しています!

③ 生命保険は「人」ではなく「目的」で選ぶ

生命保険は入る入らない論がよく議論されるようになりました。

生命保険で大切な考え方が、「目的」を明確にすることです!

その上で私も実践しているのが「低確率・大損失」のもので、公的医療保険で補いきれない部分に生命保険をかけることです。

逆にそれ以外の部分を資産や預貯金で補填していくことになるので、最低限の資金を事前に準備しておくことで将来への不安がクリアになります!

下記のブログは生命保険について詳しく解説しているので、ぜひ参考にしてみてください!

④ ライフイベントごとに家計を見直す

結婚・出産・転職・退職などの節目でライフイベントを見直すことで、より自分や家族が叶えたい未来や目標に近づき安くなります。

見直しを怠るってしまうと、無駄な支出や保障漏れが生じ、今後の生活が苦しくなってしまう可能性もあります。

そのため、ライフイベント毎に見直しをしていくことが必要で、できればその相談できるお金の専門家を持っておくことが安心に繋がります。

⑤ 数字で不安を見える化する

ライフイベントを計画することで、そこに必要な額を大まかにでも知ることができ、それが今の仕事を頑張る目的やどれくらいお金を貯める必要があるのかが明確になります!

定性的かつ定量的に物事を考える癖がつくので、心理的な安心感が格段に増します。

まとめ|ライフイベントを知ることが「未来の安心」につながる

いかがでしたか?

人生で何が起こるかライフイベントを事前に考えておくことで、将来の不安が軽くなります!

最初は何を準備するか分からなくても、まず大きなイベントから押さえることで、最初は不鮮明だった計画もより具体的になってきます。

お金の計画は、単なる数字ではなく「人生の地図」。

将来の不安を希望に変える第一歩を、今日から始めましょう。

コメント